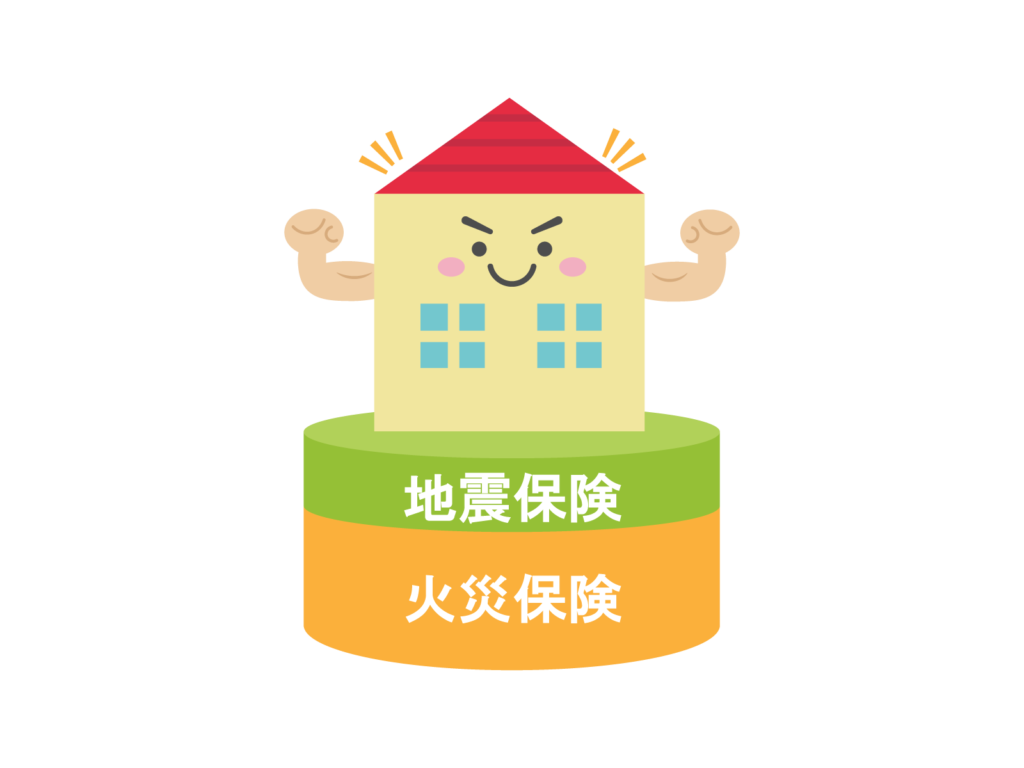

住宅に関わる保険として、多くの方が加入している「火災保険」。しかし、その内容を正しく理解できているでしょうか。特に宮城県のように地震リスクがある地域では、「加入しているだけ」で十分な備えとは言えない場合もあります。地震による火災が補償されない理由や契約期間の変更、耐震等級3の重要性など、宮城県・石巻・東松島エリアで考える住まいの備えについて解説しています。

1.火災保険とは?補償内容と対象範囲をわかりやすく解説

火災保険という名前から、「火事のときの保険」と思われがちですが、実際にはそれだけではありません。一般的には、次のような被害が補償の対象となります。

- 火災による損害

- 台風や強風による屋根・外壁の破損

- 大雪によるカーポートの倒壊

- 水漏れなどによる室内被害

- 不測の事故による破損

このように、火災保険は火災だけでなく、地震以外の原因による被害に備える保険です。ただし、ここで重要なポイントがあります。地震が原因となる被害(火事・津波など)は、火災保険では補償の対象外となります。

2.地震保険とは?火災保険では補償されない理由

地震保険は、地震・津波・噴火といった大規模な自然災害による損害に備えるための保険です。対象となる主なケースは次のとおりです。

- 地震による建物の倒壊

- 地震が原因で発生した津波被害

- 地震が原因で発生した火災

特に見落とされやすいのが、地震による火災や津波などです。地震が原因で発生した火災や津波については、火災保険では補償されず、地震保険の対象となります。そのため、地震によるリスクに備えるには、火災保険とあわせて検討することが重要となります。

3.火災保険と地震保険の違いを比較|対象となる災害とは

火災保険と地震保険は、似ているようで役割が明確に分かれています。火災保険は、火災や台風・大雪など、地震以外の原因による被害に備えるもの。地震保険は、地震や津波といった大規模災害が起こった時に備えるものです。そして重要なのは、地震が関係する被害は火災保険では補償の対象外となるという点です。この違いを理解していないと、「加入しているのに補償されない」という状況につながる可能性があります。

4.地震保険の仕組み|補償内容と注意点

地震保険には、事前に理解しておきたい特徴があります。まず、補償される金額は、建物を完全に元通りにするための費用とは異なります。一定の基準に基づいて支払われる仕組みとなっています。そのため地震保険は、生活再建のための資金を確保するための保険と考えることが大切です。また、保険金は実際の修理費用ではなく、被害の程度(全損・半損など)に応じて支払われるのが一般的です。

5.地震保険の契約期間は最長5年|制度変更のポイント

見落とされがちですが、地震保険には契約期間に関するルールがあります。現在は、地震保険の契約は最長5年までとされています。これは、近年の自然災害の変化により、将来的なリスクを長期間にわたって正確に見通すことが難しくなっているためです。こうした背景から制度の見直しが行われ、2022年10月以降に始まる契約については、最長保険期間が5年に変更されました。そのため、長期で備えているつもりでも、一度契約すれば終わりではなく、定期的な更新や見直しが前提となります。住まいの状況や家族構成の変化に合わせて、内容を確認していくことが大切です。

6.宮城県で地震保険は必要?石巻・東松島で考えるリスク

宮城県は、これまで大きな地震や津波の被害を経験してきた地域です。石巻市や東松島市でも、建物の倒壊だけでなく、津波や地盤の影響など、複合的な被害が発生しました。こうした背景を踏まえると、地震への備えは特別なものではなく、現実的に考えるべきリスク対策のひとつといえます。火災保険だけではカバーできない範囲がある以上、地震保険の役割を理解しておくことが重要です。

7.火災保険・地震保険の選び方|加入時のポイント

保険を検討する際には、いくつかの視点があります。まず、建物だけでなく「家財」への備えも重要です。家具や家電が使えなくなった場合、生活への影響は想像以上に大きくなります。また、保険金額の設定も慎重に検討する必要があります。保険料とのバランスを考えながら、現実的な備えとなる金額を設定することが大切です。

8.耐震等級3の重要性|保険だけに頼らない備え

ここでもう一つ重要なのが、住まい自体の性能です。特に「耐震性」は、地震による被害の大きさに大きく関わります。住宅性能の目安のひとつである「耐震等級」の中でも、最も高いレベルが耐震等級3です。耐震等級3は、消防署や警察署など、防災拠点となる建物と同等の耐震性能とされており、大きな地震に対しても倒壊しにくい設計基準とされています。もちろん、すべての被害を防げるわけではありません。しかし、建物の耐震性を高めることで、被害そのものを軽減できる可能性が高まります。保険は「被害を受けた後の備え」であり、耐震性能は「被害を抑えるための備え」です。この両方をバランスよく考えることが、これからの住まいには重要になります。

まとめ

火災保険と地震保険は、それぞれ異なる役割を持っています。火災保険は、地震以外の原因による被害への備え。地震保険は、大規模災害後の生活再建への備えです。特に宮城県のような地域では、この違いを理解しておくことが欠かせません。「加入しているから安心」と考えるのではなく、どのようなリスクに対して備えているのかを理解することが重要です。住まいを考える際には、間取りやデザインだけでなく、将来起こり得るリスクや備えも含めて整理しておくことが大切です。火災保険や地震保険は、万が一のときに暮らしを支える大切な備えです。そしてその本質は、「建物」だけではなく、そこで暮らすご家族の生活を守ることにあります。私たちは、住まいは完成した瞬間がゴールではなく、そこから長く安心して暮らし続けられることこそが大切だと考えています。そのためにも、目に見える部分だけでなく、

こうした備えまで含めて、住まいをしっかり守っていくという視点を大切にしています。保険の内容や考え方は分かりづらい部分も多く、「どこまで備えればよいのか」と迷われる方も少なくありません。そうしたときは、一つひとつ整理しながら検討していくことが重要です。無理のない計画の中で、安心できる備えを整えていきましょう。気になることや不安な点があれば、いつでもお気軽にご相談ください。

最後までお読みいただきありがとうございました。宜しければ関連記事「火に弱いは誤解!木造住宅の意外な耐火性」も併せてご覧いただけますと幸いです。