最近、テレビCMやインターネット広告などで「自宅を活用して老後資金を確保できる」と紹介されることが増えたリバースモーゲージ。「家を持っているだけでお金が借りられる」「年金以外の収入源になる」といったイメージを持っている方もいるかもしれません。確かにリバースモーゲージは、老後の暮らしを支える選択肢のひとつです。しかし、利用する人によってはメリットよりもデメリットの方が大きくなる場合もあります。また、住まいの視点で考えると、老後の選択肢はリバースモーゲージだけではありません。今回は、リバースモーゲージの仕組みやメリット・デメリット、向いている人の特徴、そして老後の住まい方についてわかりやすく解説します。

1.リバースモーゲージとは?

リバースモーゲージとは、自宅(土地と建物両方)を担保にして金融機関からお金を借りる制度です。一般的な住宅ローンは、住宅購入時にお金を借りて毎月返済していきます。一方、リバースモーゲージはその逆の仕組みです。自宅を担保に資金を借り、契約期間中は利息のみを支払い、契約者が亡くなった後に自宅を売却して元金を返済するケースが一般的です。つまり、「家はあるけれど現金が少ない」という方が、自宅の資産価値を活用して生活資金を確保する制度といえます。

1-1.代表的なリバースモーゲージ住宅商品の例

リバースモーゲージを提供しているので代表的なものは大きく分けると、

①住宅支援機構提供 ②不動産提供 ③銀行提供 ④専門的な窓口サービスなどがあります。

その中で、【リ・バース60】は、住宅金融支援機構が提携金融機関を通じて提供する代表的なリバースモーゲージ型住宅ローンです。

2.なぜリバースモーゲージが選択肢となっているのか

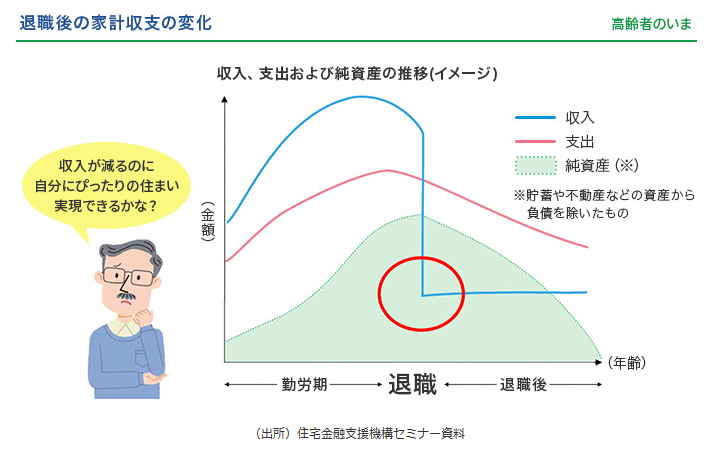

背景には日本の高齢化があります。平均寿命が延びたことで、定年後の生活期間は長くなりました。その一方で、貯蓄がなく年金だけでの将来が不安な方、つづく物価上昇、医療費や介護費の不安を抱えている方が増えてきました。また、多くの高齢世帯は住宅ローンを完済しており、自宅という資産を保有しています。そのため、「家はあるけれど自由に使えるお金が少ない」という状況になりやすく、自宅の価値を活用するリバースモーゲージが選択肢のひとつになっています。

3.リバースモーゲージのメリット

3-1.住み慣れた家に住み続けられる

最大のメリットは、自宅を売却せずに資金を確保できることです。長年暮らした家や地域には愛着があります。高齢になってから住み慣れた環境を離れることに不安を感じる方も少なくありません。リバースモーゲージなら、現在の住まいで生活を続けながら資金を確保できます。

3-2.老後資金として活用できる

借りたお金は、生活費や医療費、介護費、住宅の修繕費などに活用できます。また、将来に備えて、手すりの設置や段差の解消、トイレや浴室の改修といった、バリアフリーリフォームに利用されるケースもあります。ただし、資金使途は金融機関の商品によって異なります。生活資金に限定される場合もあれば、比較的自由に使える場合もあるため、事前の確認が必要です。

3-3.自宅を手放さずに資金化できる

通常であれば、まとまった資金が必要になった際には自宅の売却を検討することになります。しかしリバースモーゲージでは、自宅を活用しながらそのまま住み続けることができます。

4.リバースモーゲージとリースバックの違い

混同されやすい制度として「リースバック」があります。最近はテレビCMで両方が混同されがちです。リバースモーゲージは、自宅を担保にお金を借りる仕組みです。一方、リースバックは自宅を売却し、その後は家賃を支払いながら住み続ける仕組みです。大きな違いは所有権です。リバースモーゲージでは所有権は本人のままですが、リースバックでは売却した時点で所有権は事業者へ移ります。どちらも老後資金を確保する方法ですが、仕組みや将来への影響は大きく異なります。

| 項目 | リバースモーゲージ | リースバック |

|---|---|---|

| 所有権 | 自分のまま | 売却する |

| 現金化 | 借入れ | 売却代金 |

| 毎月の支払い | 利息 | 家賃 |

| 相続 | 影響あり | 基本的になし |

| 向いている人 | 家を所有し続けたい | まとまった現金が必要 |

5.どんな人に向いている?

5-1.子どもに家を残す予定がない方

契約終了後に自宅を売却して返済するケースが多いため、相続財産として家を残したい方には向いていません。一方で、子どもがすでに持ち家を持っている方や相続人がいない方、家よりも自分たちの生活を優先したいという方には選択肢になり得ます。

5-2.老後資金に不安がある方

年金収入だけでは少し不安だけれど、自宅は所有しているという方に向いています。

5-3.今の家に住み続けたい方

住み替えを考えておらず、できるだけ現在の住まいで暮らしたい方にも適しています。

6.利用前に知っておきたい注意点

6-1.家の価値が下がるリスク

金融機関は不動産の評価額をもとに融資を行います。将来的に不動産価格が下落した場合、利用条件に影響する可能性があります。特に地方では、人口減少による不動産需要の変化も考慮する必要があります。

6-2.長生きリスク

リバースモーゲージは無限に借りられる制度ではありません。長寿化によって利用期間が長くなると、借入限度額に達する可能性があります。老後資金のすべてをリバースモーゲージに頼るのは注意が必要です。

6-3.金利上昇リスク

変動金利型の商品では、将来的な金利上昇によって利息負担が増える可能性があります。現在の低金利が今後も続くとは限りません。

6-4.相続トラブルの可能性

親は利用するつもりでも、子どもは将来的に家を相続するつもりだったというケースがあります。利用を検討する際は、家族と十分に話し合っておくことが大切です。

7.実際にはいくら借りられるの?

リバースモーゲージは、自宅の評価額すべてを借りられるわけではありません。一般的には評価額の50〜70%程度が融資上限となるケースが多くなっています。例えば評価額が1,500万円の住宅の場合、借入可能額は750万円〜1,000万円程度になることがあります。

また、立地や建物の状態によって評価額は変わります。「家があるから大丈夫」と考えるのではなく、まずは不動産の資産価値を把握することが重要です。

8. 金融機関にもメリットがある仕組みを理解しておく

リバースモーゲージは利用者のためだけの制度ではなく、金融機関にとってもリスクを抑えながら運営できる仕組みになっています。例えば、融資額は不動産の評価額すべてではなく、一般的には5〜7割程度に抑えられています。これは将来の不動産価格下落や売却費用などを考慮しているためです。また、契約期間中は利息が発生し続けるため、長期間利用すればその分だけ支払う利息も増えていきます。さらに商品によっては、契約内容や保証方式によって相続人への影響が異なる場合もあります。もちろん金融機関も事業として運営しているため、リスク管理を行うことは当然です。大切なのは、「自宅を活用して資金を得られるメリット」と「そのために必要なコストや条件」の両方を理解したうえで利用することです。

9.石巻・東松島エリアでは利用しやすい?

では、石巻や東松島のエリアでの視点としてはどうでしょうか。

リバースモーゲージは、不動産の価値が大きく影響する制度です。東京や仙台市中心部のような需要の高いエリアでは利用しやすい傾向があります。一方、石巻市や東松島市では、エリアによって評価額に差があります。また金融機関によっては、市街地のみ対象や一定以上の評価額が必要といった条件が設けられていることもあります。利用を検討する場合は、まず現在の資産価値を把握することから始めるとよいでしょう。

10.本当にリバースモーゲージが最適な選択なのか?

ここが最も重要なポイントです。リバースモーゲージは選択肢のひとつですが、必ずしも最適解とは限りません。住まいの状況によっては、別の方法がより適している場合もあります。

10-1.選択肢① 平屋やコンパクトな住宅への住み替え

子どもが独立し、広い住宅が不要になった場合は住み替えも選択肢です。コンパクトな住まいは、掃除がしやすい、光熱費を抑えやすい、将来的な維持管理がしやすいなどといったメリットがあります。

10-2.選択肢② 今の家をリフォームする

築年数が経過した住宅では、冬の寒さやヒートショック、段差、老朽化した設備などが話題になることがあります。断熱改修やバリアフリー化によって、住み慣れた家をより快適にする方法もあります。

10-3.選択肢③ 子世帯との同居や近居

最近では同居だけでなく、近くに住む「近居」を選ぶ方も増えています。将来の見守りや介護の負担軽減につながる場合もあります。

10-4.選択肢④ 自宅を売却して住み替える

病院やスーパー、公共交通機関が近い場所へ住み替えることで、将来の暮らしやすさが向上する場合もあります。老後は住まいそのものだけでなく、周辺環境も重要なポイントになります。

11.今後リバースモーゲージ今後どうなる?

今後も高齢化が進む中で、自宅を活用した資金調達へのニーズは高まると考えられます。一方で、人口減少が進む地方では不動産価値の維持が課題となります。そのため、リバースモーゲージやリースバック、住み替え支援、高齢者向け住宅などを組み合わせたサービスが増えていくかもしれません。

まとめ

リバースモーゲージは、自宅を活用して老後資金を確保できる仕組みです。住み慣れた家で暮らし続けながら資金を得られるため、老後の選択肢のひとつとして注目されています。一方で、不動産価値の変動、金利上昇、相続への影響、利用できる地域や条件など、事前に理解しておくべき点も少なくありません。また、金融機関は将来のリスクを見越して融資額を設定しているため、「家の価値のすべてを現金化できる制度」ではないことも知っておく必要があります。私たちが住まいのご相談を受ける中でも、老後の選択肢はリバースモーゲージだけではありません。住み替えリフォームリノベーション、近居や同居、リースバックなど、それぞれの暮らし方に合った方法があります。

大切なのは、「お金を借りる方法」を探すことではなく、「これからどのように暮らしたいか」を考えることです。老後の住まいについて考える際は、資金計画だけでなく、将来の暮らし方も含めて検討してみてはいかがでしょうか。

最後までお読みいただきありがとうございました。宜しければ関連記事「【住宅ローン】50年はアリ?後悔しないために知るべき判断基準とは」も併せてご覧いただけますと幸いです。