近年、「残クレ住宅ローン(残価設定型住宅ローン)」という言葉を耳にする機会が増えてきました。住宅価格の上昇が続く中、「月々の支払いを抑えながら住宅を取得できる」という新しい選択肢として注目されています。

一方で、残クレ住宅ローンは、「車の残クレのようで悪いイメージを思い浮かべる」という方や、「国が支援しているといっても将来払いきれない時がくる」といった不安や疑問を持つ方も多いのではないでしょうか。

住宅ローンは人生で最も大きな借り入れになることが多く、目先の月々の支払いだけで判断するのは危険です。実際に将来的に払いきれずに家を手放しても残債を払うことになるかもしれません。今回は、残クレ住宅ローンの仕組みや国が制度整備を進める背景、メリットや注意点について、石巻市で住宅購入を検討している方にもわかりやすくお伝えしていきます。

1.なぜ今、残クレ住宅ローンが登場したのか

まず知っておきたいのが、この制度が生まれた背景です。ここ数年、住宅価格は大きく上昇しています。その理由としては、木材価格の高騰、住宅設備の値上げ、人件費の上昇、物流コストの上昇などが挙げられます。

石巻市や東松島市周辺でも、数年前と比較すると建築費は大きく上昇しています。現在では30坪前後の注文住宅でも、建物本体価格だけで3,000万円を超えるケースが珍しくありません。

さらに、

- 土地代

- 外構工事費

- 各種申請費用

- 諸経費

まで含めると、総額4,000万円~5,000万円程度で計画するご家庭も増えています。

一方で、所得が住宅価格と同じペースで上がっているわけではありません。そのため、「住宅は欲しいけれど、毎月の返済が不安」という方も増えてきました。こうした状況を受けて、住宅取得の選択肢を広げるために登場したのが残価設定型住宅ローンです。

2.残クレ住宅ローンとは?

残クレ住宅ローンとは、一般的に「残価設定型住宅ローン」と呼ばれる住宅ローンのことです。ただし、実際には金融機関や制度によって仕組みが異なり、一括りに同じ商品とは言えません。簡単に言うと、住宅の将来価値の一部を「残価」として設定し、その部分の返済を将来へ繰り延べる仕組みです。通常の住宅ローン+新型リバースモーゲージのイメージです。

通常の住宅ローンであれば、借りた金額を35年などの期間で全額返済していきます。一方、残価設定型住宅ローンでは、将来価値として認められた残価部分を差し引いた金額を中心に返済していくため、月々の返済額を抑えやすくなります。

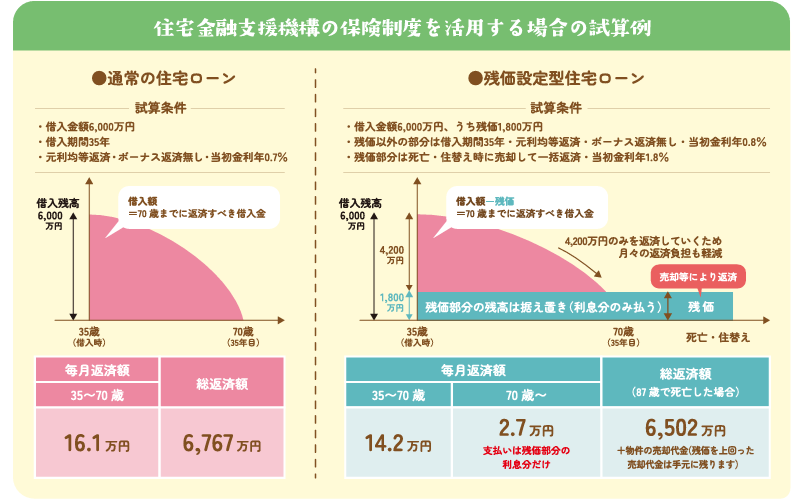

例えば土地込で6,000万円、頭金なしの場合では

借入金額:6,000万円

元本返済部分:4,200万円

残価:1,800万円

と設定された場合、返済期間中は主に4,200万円部分を返済していきます。

ただし、残価部分にも利息が発生する商品が一般的です。そのため、月々の返済額は抑えられる一方で、総支払額が増える可能性があります。実際の仕組みや条件は金融機関ごとに異なるため、契約内容を十分に確認することが大切です。

3.車の残クレと同じ仕組み?

「残クレ」と聞いて、数年前に話題になった残クレアルファードを思い浮かべる方もいるかもしれません。基本的な考え方は非常によく似ています。

例えば500万円の車を購入する場合、

- 車両価格:500万円

- 数年後の想定価値:200万円

と設定し、残りの300万円部分を中心に返済するのが残価設定ローンです。そのため月々の支払いを抑えることができます。

住宅の残クレも同じ考え方です。ですが、大きな違いは車は数年で乗り換える方も多いですが、住宅は20年、30年、それ以上住み続けるケースが一般的です。そのため住宅では、「将来、残価をどのように精算するのか」まで考えて利用する必要があります。

また、普通に住宅ローンの利率は、変動で0.6~1パーセント程度、固定では2パーセント前後なのに対し、更に約0.3~1%以上の上乗せがあるといわれ、利率は高めと言われています。

4.国が制度整備を進める理由

「国が関わっているなら安心なのでは?」と思う方もいるかもしれません。実際、国土交通省や住宅金融支援機構では、残価設定型住宅ローンを取り扱う金融機関向けの保険制度などの整備を進めています。ただし、国がすべての人に残価設定型住宅ローンの利用を勧めているわけではありません。住宅取得の選択肢の一つとして普及を後押ししているという位置づけです。

これまで日本では「家は建てた瞬間から価値が下がる」と言われることもありました。しかし人口減少や空き家問題が進む中で、今後は適切に維持管理された住宅が評価される時代へと変わりつつあります。

そのため、

- 長く住める住宅

- 適切に維持管理された住宅

- 中古住宅としても価値が評価される住宅

を増やしていこうという考え方が進められています。

ですから、

- 住宅価格の高騰

- 子育て世帯などの住宅取得支援

- 良質な住宅ストックの形成

- 中古住宅市場の活性化

といった課題に制度の背景として当てはめて、優良な住宅を増やして確保していこうという考え方が進められています。残価設定型住宅ローンは、その流れの中で生まれた新しい住宅ローンの選択肢の一つです。

5.石巻で住宅取得を検討した場合

ここでは一例として、土地・建物・諸費用を含めた総額5,000万円の住宅取得を想定してみます。通常の住宅ローンであれば、5,000万円全額を返済していくことになります。

一方、残価設定型住宅ローンで将来価値が一定額認められた場合、その残価部分の返済を後回しにすることで、返済期間中の月々の負担を軽減できる可能性があります。

その結果、

- 断熱性能を高める

- 太陽光発電を導入する

- 希望エリアで土地を探す

といった選択肢が広がることもあります。ただし、残価として設定された金額がなくなるわけではありません。また、残価部分にも利息が発生する商品が一般的なので、将来その残価をどのように精算するのかまで考えたうえで利用することが大切です。余剰分を投資に回したり、預貯金をしっかりしておくことが大切になるでしょう。

6.残クレ住宅ローンのメリット

残クレ住宅ローンの最大のメリットは、月々の返済負担を抑えられることです。

住宅購入後は、子どもの教育費、車の維持費、日々の生活費など、多くの支出があります。住宅ローンの負担が軽くなれば、家計に余裕が生まれる可能性があります。また、住宅性能や立地条件などの選択肢が広がるケースもあります。

7.残クレ住宅ローンの注意点

残価設定型住宅ローンを検討する際に知っておきたいのが、「どのような仕組みの商品なのか」です。実は、一般的に「住宅版残クレ」と呼ばれていても、金融機関や制度によって仕組みは異なります。特に、JTI(一般社団法人 移住・住みかえ支援機構)の制度を活用するタイプと、金融機関独自の残価設定型住宅ローンでは、将来の選択肢や条件が異なる場合があります。

4-1.JTIの制度を活用した場合

JTIの制度を活用した商品では、一定の住宅性能や維持管理基準を満たすことが条件となるケースがあります。また、提携する金融機関や対象となる住宅に条件が設けられている場合もあります。将来、残価部分の返済時期を迎えた際には、商品によって異なりますが、主に次のような選択肢があります。

①返済額軽減オプション

残価部分について、新型リバースモーゲージの仕組みへ移行する方法です。借主が亡くなるまで住み続けることができる商品もあり、老後の住まいを確保しながら月々の返済負担を軽減できる可能性があります。ただし、契約内容や将来の査定結果によって条件が変わる場合もあるため、事前の確認が必要です。

②買取オプション

住宅を売却し、その代金で残価部分を精算する方法です。商品によってはJTIによる買取や借上げ制度を活用できる場合もありますが、内容は商品ごとに異なります。売却後は住み替えが必要になるため、将来のライフプランまで考慮しておくことが大切です。

③オプションを利用しない場合

オプションを利用しない場合は、自己資金で残価部分を一括返済する、か残価部分について新たにローンを組むという方法が一般的です。一括返済を選ぶ場合は、将来に向けて預貯金や資産形成を進めておく必要があります。また、ローンを組み直す場合は、年齢や健康状態によって審査に影響する可能性があります。

4-2.JTIを利用しない残価設定型住宅ローンの場合

金融機関独自の商品では、JTIの制度を利用しないケースもあります。

その場合、契約期間終了時に、3つの選択肢があります。

①残価部分を一括返済する

②ローンを組み直す

③住宅を売却する

ただし、どの方法を選ぶ場合でも、残価として設定された金額がなくなるわけではありません。将来の住宅価値が想定より下がった場合は、売却してもローンが残る可能性があります。

4-3.共通して注意したいポイント

JTIを利用する場合でも、利用しない場合でも、共通して注意したいのは「将来の精算方法を事前に考えておくこと」です。月々の返済額が抑えられることで、住宅性能を高めたり、希望するエリアで土地を探したりできるメリットがあります。

しかし、その一方で残価部分は将来必ず向き合わなければならないお金です。また、一般的な住宅ローンと比較すると、金利が高めに設定される商品もあります。商品によって条件は異なるため、月々の返済額だけでなく総返済額まで確認することが大切です。さらに注意したいのが借り換えリスクです。

例えば40歳で利用した場合、25年後には65歳になっています。その時点で残価部分について新たなローンを組もうとしても、年齢や健康状態によって希望通りに借り入れできない可能性があります。また、「月々払えるから」という理由だけで予算を上げすぎることにも注意が必要です。本来4,000万円程度が適正予算だったにもかかわらず、月々の返済額だけを見て5,000万円以上の計画にしてしまうと、将来の家計負担が大きくなる可能性があります。住宅ローンは、「借りられる金額」ではなく、「無理なく返済し続けられる金額」で考えることが重要です。

8.よくある質問

Q1.団体信用生命保険(団信)はどうなる?

残クレ住宅ローンも住宅ローンの一種です。多くの商品では、通常の住宅ローンと同様に団体信用生命保険(団信)へ加入します。ただし、一般団信、がん団信、三大疾病保障付き団信などの内容は金融機関によって異なります。契約前に確認しましょう。

Q2.固定資産税は安くなる?

安くなりません。残クレ住宅ローンを利用していても、一般的には住宅の所有者は購入者本人です。そのため、固定資産税や都市計画税(対象地域のみ)は通常の住宅ローンと同様に負担する必要があります。

Q3.住宅ローン控除は利用できる?

残価設定型住宅ローンであっても、住宅ローン控除の適用要件を満たせば利用できる可能性があります。ただし、住宅の性能や借入条件、居住要件などによって適用の可否が変わるため、詳細は金融機関や税務署、税理士などへ確認することをおすすめします。

Q4.リフォームや修繕は自由にできる?

一般的には、外壁塗装、キッチン交換、クロス張替え、太陽光発電の設置などは行えるケースが多いです。ただし、住宅の状態や資産価値に大きく影響する改修については、契約内容によって制限や条件が設けられている場合があります。また、ペット飼育やDIYそのものが問題になるわけではありませんが、臭いや傷、設備の破損などによって住宅の状態が悪化した場合は、将来の査定額に影響する可能性があります。契約内容によって条件は異なるため、事前に確認しておくことが大切です。

Q5.メンテナンスは重要?

非常に重要です。残価設定型住宅ローンは、「将来も住宅に一定の価値が残る」という考え方を前提としている商品です。そのため、雨漏りや外壁の劣化を放置したり、設備の故障を長期間放置したりすると、将来の資産価値に影響する可能性があります。住宅は取得して終わりではありません。定期的な点検や適切な維持管理を必ず受け、有償でもメンテナンスをしっかいりと行いながら住み続けることが大切です。

9.住宅ローン選びで本当に大切なこと

残クレ住宅ローンの話になると、「月々いくら安くなるか」に目が向きがちです。しかし実際には、

- 固定資産税

- 火災保険

- 修繕費

- 教育費

- 老後資金

なども含めて考える必要があります。住宅は取得して終わりではありません。10年後、20年後、30年後も維持管理しながら暮らしていくものです。そのため住宅ローンを選ぶ際も、「今払えるか」ではなく「将来まで安心して暮らせるか」という視点で考えることが大切です。

まとめ

残価設定型住宅ローンは、住宅価格の上昇によって生まれた新しい選択肢の一つです。月々の返済額を抑えられるメリットがある一方で、将来の残価をどのように精算するのかという課題もあります。また、住宅の資産価値や将来の借り換えリスクまで考慮する必要があります。特に石巻市をはじめとした地方エリアでは、人口動向や不動産市場の変化によって将来の住宅価値を正確に予測することは簡単ではありません。そのため、「月々の支払いが安いから」という理由だけで判断するのではなく、長期的な資金計画を立てることが大切です。

残価設定型住宅ローンは、将来の資産計画まで含めて考えられる方にとっては有効な選択肢の一つです。一方で、月々の返済額だけで判断すると将来の負担につながる可能性もあります。大切なのは、住宅ローンそのものではなく、ご家族が無理なく暮らし続けられる資金計画を立てることです。

住宅ローンは家を購入するための手段であり、目的ではありません。教育費や老後資金、将来の修繕費まで含めた資金計画を立てたうえで、ご家族に合った住宅ローンを選ぶことが後悔しない住宅取得につながるでしょう。

最後までお読みいただきありがとうございました。宜しければ関連記事「【住宅ローン】50年はアリ?後悔しないために知るべき判断基準とは」も併せてご覧いただけますと幸いです。